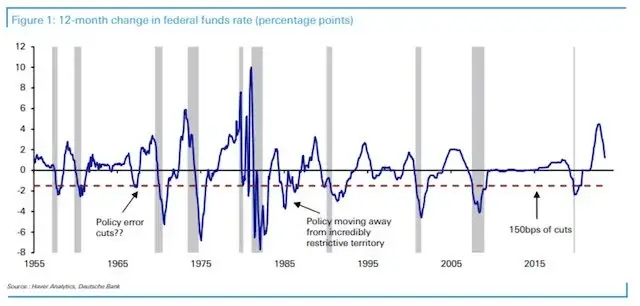

Dữ liệu lịch sử cho thấy, trong vòng 1 năm, Fed đã giảm lãi suất hơn 150 điểm cơ bản, gần như tất cả đều là do suy thoái kinh tế.” Nhà chiến lược của Ngân hàng Đức – Jim Reid – đã viết trong một báo cáo.

Sự mong đợi mạnh mẽ về sự chuyển đổi chính sách tiền tệ của Fed đã đẩy mạnh thị trường chứng khoán Hoa Kỳ tăng mạnh vào cuối năm 2023. Tuy nhiên, những người chơi chứng khoán lạc quan hy vọng vào một chu kỳ giảm lãi suất mạnh mẽ từ Fed trong năm nay có lẽ nên cẩn trọng.Cùng tồn tại với suy thoái và giảm lãi suất mạnh mẽ.

Nhà phân tích của Deutsche Bank đã theo dõi chu kỳ giảm lãi suất từ năm 1955, trong đó có 10 lần đi kèm với suy thoái kinh tế. Hai trường hợp ngoại lệ hiếm hoi xảy ra vào cuối thập kỷ 60 và thập kỷ 80 của thế kỷ trước.

Reid phân tích rằng, trong thập kỷ 80, nền kinh tế Hoa Kỳ mới chỉ bắt đầu thoát ra khỏi chính sách tiền tệ cực kỳ hạn chế của Chủ tịch Fed lúc đó – Paul Volcker, từ từ rời khỏi thời kỳ lạm phát cao. Điều này cũng có nghĩa là giai đoạn này không có tính so sánh. Còn chu kỳ giảm lãi suất vào cuối thập kỷ 60 kèm theo sự tăng mạnh của chi tiêu công cộng do Chiến tranh Việt Nam và sau đó là sự gia tăng mạnh mẽ của lạm phát. Nhìn lại, chính sách tiền tệ của Fed lúc bấy giờ có thể coi là một sai lầm chính trị kinh tế, “điều mà Fed đang hy vọng tránh xa lần nữa,” Reid bổ sung.

Nhờ vào sự ám chỉ về sự chuyển đổi chính sách tại cuộc họp thường niên tháng 12 của Ủy ban thị trường mở Fed (FOMC) năm ngoái, kỳ vọng giảm lãi suất của các nhà đầu tư đã tăng mạnh, đẩy mạnh sự hồi phục mạnh mẽ của thị trường chứng khoán Hoa Kỳ vào cuối năm 2023. Chỉ số Dow Jones liên tục lập kỷ lục đóng cửa mới, chỉ số S&P 500 và Nasdaq lần lượt tăng mạnh 26% và 43% trong năm ngoái.

Hiện nay, công cụ quan sát của Sở giao dịch hàng hóa Chicago về Fed cho thấy, các nhà giao dịch dự đoán khả năng Fed bắt đầu chu kỳ giảm lãi suất trong cuộc họp lãi suất vào ngày 20 tháng 3 lên đến 66,9%, khả năng tích lũy giảm lãi suất 150 điểm cơ bản vào cuối năm nay là 59,8%.

Trong cuộc họp cuối cùng về chính sách tiền tệ của năm ngoái, Fed dự đoán giảm lãi suất 75 điểm cơ bản vào năm 2024.

Reid giải thích: “Nếu kinh tế Hoa Kỳ không suy thoái, các ví dụ lịch sử cho thấy mức ngưỡng giảm lãi suất 150 điểm cơ bản trong vòng 12 tháng là rất cao.”

Không ngẫu nhiên, nhà kinh tế Tiffany Wilding của Pacific Investment Management Company (PIMCO) cũng cho biết, kinh nghiệm lịch sử cho thấy, ngân hàng trung ương thường không giảm lãi suất trước khi suy thoái kinh tế xảy ra.

“Thực tế, giảm lãi suất của ngân hàng trung ương ở các nền kinh tế phát triển thường xuyên diễn ra khi tỷ lệ thất nghiệp tăng và lỗ hổng sản xuất giảm, cũng như khi kinh tế đã rơi vào suy thoái. Việc giảm lãi suất trong tình trạng không suy thoái là trường hợp ít ỏi và thường xảy ra khi lạm phát đã rõ ràng đạt đỉnh và tỷ lệ thất nghiệp từ mức thấp trở lên đến mức trung bình dài hạn.” Wilding viết trong báo cáo.

Có thể có điều gì đó đến sau cùng và mạnh mẽ hơn không?

Ngược lại, chính sách nới lỏng tiền tệ độ trễ có nghĩa là khi ngân hàng trung ương bắt đầu giảm lãi suất, mức giảm có thể sẽ cao hơn so với những gì thị trường dự kiến.

Báo cáo của PIMCO đã thống kê từ thập kỷ 60 của thế kỷ trước đến nay, với 140 mẫu chu kỳ tăng lãi suất trên 14 thị trường kinh tế phát triển. Dữ liệu cho thấy, khi kinh tế bắt đầu suy thoái, mức giảm trung bình của lãi suất chính sách của ngân hàng trung ương là 500 điểm cơ bản. Trong những chu kỳ giảm lãi suất không liên quan đến suy thoái kinh tế, mức giảm lãi suất trung bình trong năm đầu tiên của chu kỳ tiền tệ thoải mái vẫn là 200 điểm cơ bản.

“Điều chắc chắn là điều này phản ánh một phần khó khăn trong dự đoán suy thoái kinh tế – cũng như xu hướng của ngân hàng trung ương không giảm lãi suất cho đến khi chắc chắn rằng kinh tế đã suy thoái và tỷ lệ thất nghiệp đang tăng cao.” Wilding viết trong báo cáo.

Ngày 5 tháng này, dữ liệu mới nhất của Cơ quan Thống kê Lao động Hoa Kỳ cho thấy trong tháng 12 năm ngoái, số việc làm mới ngoại trừ nông nghiệp tăng 216.000 người, cao hơn dự kiến của thị trường là 170.000, và chỉ số trước đó đã được sửa giảm xuống còn 173.000. Tỷ lệ thất nghiệp tháng 12 giữ nguyên ở mức 3,7%.

“Ngay cả khi sử dụng các công cụ kinh tế chín chặn, độ trễ trong việc dự đoán chính sách của ngân hàng trung ương vẫn có tính nghệ thuật cao hơn là khoa học,” Wilding nói, mặc dù cả tỷ lệ lạm phát tổng cộng và chỉ số lạm phát cơ bản đã rõ ràng đã đạt đỉnh, tình trạng mất cân đối trên thị trường lao động vẫn tiếp tục và tăng trưởng lạm phát trong lĩnh vực dịch vụ cốt lõi nhạy cảm với mức lương vẫn chậm.

Trong tầm nhìn dài hạn, PIMCO vẫn dự đoán rằng lãi suất chính sách trung lập sẽ giảm xuống mức tương tự hoặc cao hơn mức trước đại dịch COVID-19.

“Tư duy Cô gái tóc vàng”

Nhà đầu tư huyền thoại, người sáng lập kiêm đồng sáng lập Oaktree Capital Management – Howard Marks, đã viết bài cảnh báo vào thứ Ba (ngày 9), cho rằng tư duy “Cô gái tóc vàng” của nhà đầu tư trên thị trường chứng khoán có thể khiến họ gặp rủi ro.

Marks tổng hợp năm thoả thuận lớn trên thị trường hiện nay, bao gồm việc lạm phát sẽ phát triển theo hướng mục tiêu 2% mà Fed đã đặt ra, chu kỳ tăng lãi suất đã kết thúc, kinh tế Hoa Kỳ sẽ đạt được đất bằng mềm hoặc suy giảm nhẹ, Fed sẽ bắt đầu giảm lãi suất, điều này sẽ có lợi cho kinh tế và thị trường chứng khoán.

Marks giải thích rằng, năm thoả thuận này, nghĩa là kinh tế không sôi động đến mức gây ra lạm phát, cũng không lạnh đến mức gây suy thoái, là một dạng “tư duy Cô gái tóc vàng”. “Nó tạo ra một kỳ vọng cao, từ đó tạo ra không gian cho sự thất vọng (và tổn thất) tiềm ẩn.” Marks bổ sung.

Trong vài tháng gần đây, tranh cãi về mức độ và thời điểm giảm lãi suất của Fed đã gia tăng. Mâu thuẫn tương tự đã tạo ra những động lực lớn cho thị trường trong suốt năm ngoái, cũng là một trong những động lực chính đẩy mạnh biến động lợi suất trái phiếu 10 năm của Mỹ lên hơn 180 điểm cơ bản trong năm ngoái.

Giám đốc toàn cầu về lãi suất của Morgan Stanley Investment Management, Seamus Mac Gorain, nói: “Thị trường đánh giá là hợp lý khi đặt giá cho 150 điểm cơ bản giảm lãi suất, hãy nhớ rằng trong tình hình kinh tế tồi tệ hơn, mức giảm lãi suất có thể cao hơn nhiều so với điều này.”

Đội ngũ PIMCO cảnh báo rằng, vào cuối năm 2023, sau nhiều thị trường tài chính đã trải qua đợt hồi phục, các tài sản có rủi ro cao dường như đã định giá đúng cho một đất bằng mềm của nền kinh tế và có thể đang đánh giá thấp rủi ro đi lên và đi xuống của nền kinh tế. Tuy nhiên, “do sự đình trệ trong cung cầu trên thị trường kinh tế phát triển, rủi ro suy thoái kinh tế vẫn rất cao”.

Ngày 21 tháng trước, dữ liệu sửa đổi cuối cùng từ Bộ Thương mại Hoa Kỳ cho thấy, GDP thực tế của Hoa Kỳ trong Quý 3 năm 2023 tăng 4,9% theo tỷ lệ hàng năm, giảm 0,3 điểm phần so với dữ liệu sửa đổi trước đó. Mô hình dự đoán GDP của Atlanta Fed, GDPNow, cho thấy tốc độ tăng trưởng GDP của Hoa Kỳ có thể giảm xuống 2,2% trong Quý 4 năm ngoái.

Tốc độ tăng trưởng kinh tế của Hoa Kỳ trong Quý 4 năm ngoái sẽ được công bố vào ngày 25 tháng này.