Sau mùa báo cáo tài chính quý ba năm ngoái, thị trường chứng khoán Mỹ đã kết thúc chuỗi ‘thời kỳ suy thoái lợi nhuận’ kéo dài 9 tháng. Với dự định Fed sắp bắt đầu giảm lãi suất và kỳ vọng về sự mềm dẻo của thị trường, triển vọng lợi nhuận của các công ty niêm yết trong năm 2024 ngày càng lạc quan, đồng thời mức định giá cũng tăng lên.

Tuy nhiên, trước áp lực của sự suy giảm kinh tế, các tổ chức đang liên tục điều chỉnh triển vọng kinh doanh của mình cho quý trước, và nhiều tập đoàn lớn trong các ngành công nghiệp cũng đã phát đi cảnh báo về kết quả kinh doanh. Nhà đầu tư sẽ tập trung vào triển vọng của ngành ngân hàng đối với triển vọng kinh tế, và việc xem xét xem các ông lớn công nghệ đang thịnh hành suốt gần một năm qua có thể duy trì sức mạnh hay không cũng là điểm quan trọng.

Kinh tế giảm tốc độ, ảnh hưởng đến sự hồi phục lợi nhuận

Dự báo từ nền tảng dữ liệu của Sở giao dịch chứng khoán London (LSEG), Datastream, cho thấy rằng các cổ phiếu thành phần của chỉ số S&P 500 có thể có tăng trưởng lợi nhuận 11.1% trong năm 2024. Hiện tại, tỷ lệ P/E dự báo 12 tháng của chỉ số này là 19.8 lần, cao hơn nhiều so với mức trung bình dài hạn 15.6 lần.

Viện Nghiên cứu Đầu tư Ngân hàng Quốc gia mới đây đã công bố một báo cáo chỉ ra rằng mức độ giao dịch trên thị trường phản ánh sự tự tin lớn của nhà đầu tư vào triển vọng kinh tế, đặc biệt là sau khi Fed cân nhắc về việc giảm lãi suất. Tuy nhiên, rủi ro tiềm ẩn bao gồm sự giảm tốc của kinh tế và tác động liên tục của lãi suất cao đối với lợi nhuận doanh nghiệp.

Thực tế, tác động của sự giảm tốc độ kinh tế sẽ bắt đầu hiện hình từ mùa báo cáo tài chính sắp tới. Mô hình GDP của Ngân hàng Dự trữ Atlanta cho thấy tốc độ tăng trưởng kinh tế của Hoa Kỳ trong quý tư năm ngoái sẽ giảm từ 4% xuống còn 2.8%. Theo thống kê của FactSet, từ tháng 10 năm ngoái, các tổ chức đã liên tục điều chỉnh dự đoán lợi nhuận, với tổng cộng giảm 6.8%, lập kỷ lục mới trong gần năm tới đây và cũng cao hơn mức trung bình trong suốt 10 năm qua.

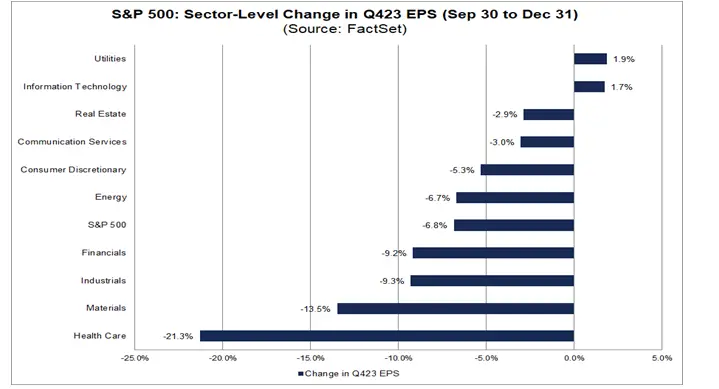

Xem xét theo từng ngành, chỉ có hai ngành là Công tiện công cộng (+1.9%) và Công nghệ thông tin (+1.7%) là những ngành có triển vọng lợi nhuận tăng, còn lại tất cả các ngành đều giảm dự báo thu nhập, trong đó Ngành Y tế (-21.3%) và Nguyên liệu (-13.5%) là những ngành giảm mạnh nhất.

Đằng sau sự suy giảm của nền kinh tế, sự thay đổi trong thói quen tiêu dùng cũng đã tác động đến nhiều ngành. Nike cho biết, họ dự định giảm chi phí lên đến 2 tỷ USD trong vòng ba năm tới, bao gồm cả việc giảm số lượng quản lý, do hàng hóa như thực phẩm và tạp hóa ngày càng là những mặt hàng cần thiết đắt đỏ tiếp tục ngăn chặn khách hàng mua giày thể thao và trang thiết bị thể thao. Nhà bán lẻ điện tử Best Buy giảm dự báo doanh số bán hàng hàng năm của mình, trong khi hàng hóa như quần áo và sản phẩm điện tử vẫn tiếp tục được giảm giá. FedEx cho biết, khách hàng đang chuyển sang các lựa chọn vận chuyển rẻ hơn, trong khi nhu cầu vẫn duy trì mức độ yếu.

Theo quy tắc thông thường, cổ phiếu ngân hàng sẽ là những cổ phiếu đầu tiên công bố báo cáo kết quả kinh doanh. Ngoài việc thị trường IPO tiếp tục suy giảm, các lĩnh vực như tín dụng tiêu dùng, nợ xấu và giao dịch sẽ là những lĩnh vực mà thị trường quan tâm. Đồng thời, cộng đồng cũng sẽ chú ý đến quan điểm của các tổ chức tài chính về triển vọng của ngành và kinh tế, khi họ đã trải qua làn sóng phá sản ngân hàng khu vực vào năm ngoái, nhận định của họ về triển vọng và ảnh hưởng của chính sách của Fed sẽ là một điểm quan trọng.

Cổ phiếu công nghệ liệu có thể tiếp tục mạnh mẽ

Năm ngoái, cổ phiếu công nghệ đã trở thành tâm điểm lớn của thị trường, với nhóm “Bảy Kỳ Phùng” gồm Apple, Microsoft, Alphabet (công ty mẹ của Google), Amazon, Nvidia, Meta (công ty mẹ của Facebook) và Tesla đóng góp gần 70% tỷ lệ tăng của chỉ số S&P 500 trong năm đó.

Hiệu suất kinh doanh đã trở thành yếu tố chính khiến cho các ông lớn công nghệ vượt trội so với thị trường. Theo dữ liệu của Sở giao dịch chứng khoán London (LSEG), bảy công ty này có lợi nhuận trung bình tăng 39.5%, trong khi 493 công ty còn lại của chỉ số S&P 500 giảm lợi nhuận 2.6%.

Niềm tin lạc quan vào triển vọng của trí tuệ nhân tạo có thể tiếp tục thu hút các nhà đầu tư “rầm rập đến sau”. Với việc CES 2024, triển lãm điện tử tiêu dùng quốc tế, khai mạc tại Las Vegas, Mỹ trong tuần này, tập đoàn chip Nvidia, người đã tung ra nhiều sản phẩm đình đám, đã lập kỷ lục lịch sử mới và giá trị thị trường tiến gần đến 13 nghìn tỷ USD.

Boris Schlossberg, chiến lược gia chiến lược của BK Asset Management, trong cuộc phỏng vấn với First Financial, cho biết từ cuộc khảo sát của quản lý quỹ của Bank of America, có thể thấy rằng cổ phiếu công nghệ lại một lần nữa trở thành giao dịch quá tải nhất. Trong thực tế, cổ phiếu của những khổng lồ công nghệ này được nắm giữ rộng rãi bởi quỹ chung và ETF, và có thể hưởng lợi từ việc tiếp tục có vốn đầu tư từ ngoại vi. Ngoài triển vọng lớn của ngành công nghiệp, quyết định giảm lãi suất của Fed cũng có lợi cho sự linh hoạt của giá trị thị trường của chúng. “Dưới tác động của tâm lý sợ lỡ lạc (FOMO), mức giá trị thị trường càng lớn, người mơ mộng càng nhiều.”

Hiện tại, tỷ lệ P/E dự báo 12 tháng của bảy ông lớn công nghệ trên đã đạt đến 33.6 lần, trong khi chỉ số S&P 500 toàn cầu là 19.8 lần. Schlossberg cho rằng, so với năm ngoái, sự tăng trưởng của các “đầu sóng” công nghệ này có thể sẽ gặp một số sóng gió và không còn có khả năng vượt trội đáng kể so với thị trường. Bởi vì mức định giá cần phải tiêu thụ, đồng thời, sự hồi phục dần dần của các ngành công nghiệp khác cũng sẽ làm giảm thiểu khoảng cách hiệu suất.

Người đại diện cho thị trường chứng khoán Mỹ, Giám đốc nghiên cứu của Fundstrat, Tom Lee, cho biết khi đánh giá tích cực cổ phiếu công nghệ, nhà đầu tư cũng cần phải đề phòng những rủi ro sau đây. Đầu tiên là Fed, mặc dù thị trường dự đoán giảm lãi suất vào tháng 3, nhưng Fed có vẻ không chắc chắn về thời điểm bắt đầu việc nới lỏng chính sách, việc kéo dài điểm chuyển đổi có thể ảnh hưởng đến mức định giá hiện tại. Thứ hai là quản lý ngành công nghiệp, sự phát triển nhanh chóng của công nghệ trí tuệ nhân tạo đã gây quan ngại từ các chính phủ trên toàn thế giới, các biện pháp hạn chế có thể làm trễ lịch trình giải phóng hiệu suất doanh nghiệp.