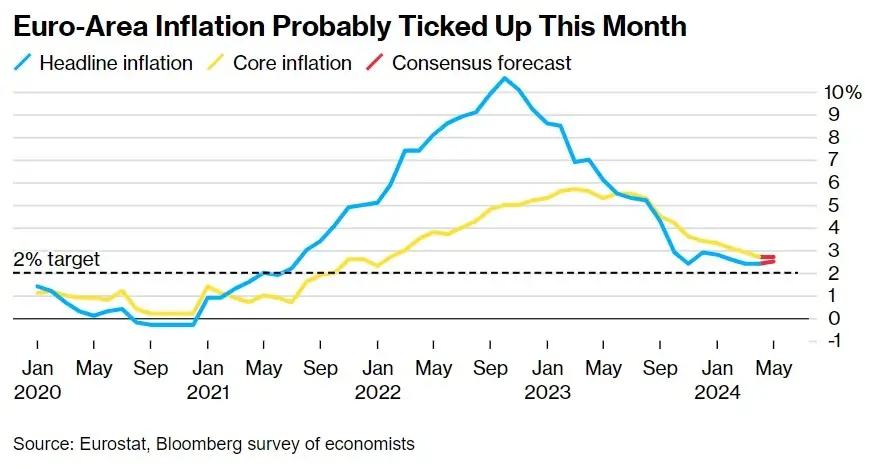

Với sự giảm lãi suất dường như sẽ bắt đầu từ tháng 6 của Fed và các ngân hàng trung ương hàng đầu khác trên toàn cầu, các nhà giao dịch trái phiếu đang cẩn trọng tái đặt cược vào những vị trí mà vài tuần trước đã khiến họ gánh chịu tổn thất nặng nề.

Trước đó, các đánh cược về việc các ngân hàng trung ương lớn sẽ nhanh chóng nới lỏng chính sách tiền tệ trong năm 2024 đã đem lại kết quả trái ngược, vì các ngân hàng trung ương tiếp tục chú ý đến lạm phát cao hơn mục tiêu và nhu cầu mạnh mẽ. Tuy nhiên, việc Thụy Sĩ giảm lãi suất đột ngột vào tuần trước, cùng với triển vọng lạc quan từ Chủ tịch Fed Powell, Thống đốc Ngân hàng Anh và Chủ tịch Ngân hàng Trung ương Châu Âu đã khiến các nhà đầu tư có lý do để chuẩn bị lại cho chính sách nới lỏng sắp tới.

Đối với các quản lý quỹ của Pacific Investment Management Company và BlackRock, cũng như “vua trái phiếu” Bill Gross, triển vọng giảm lãi suất đã làm tăng sức hấp dẫn của trái phiếu có thời hạn năm năm hoặc ngắn hơn, và với sự tăng nhiệt của kỳ vọng giảm lãi suất, việc đầu tư vào loại trái phiếu này sẽ mang lại lợi nhuận lớn nhất.

Hiệu suất xuất sắc của trái phiếu ngắn hạn so với trái phiếu dài hạn là lý do của việc giao dịch theo mô hình hình thành đường cong lợi suất gọi là “steepener”. Tất nhiên, với việc lạm phát vẫn ở mức cao và thị trường lao động vẫn duy trì sức mạnh, các ngân hàng trung ương vẫn có thể không thể chứng minh được rằng triển vọng tích cực đối với trái phiếu ngắn hạn là chính xác.

Giám đốc Nghiên cứu Kinh tế và Chủ đề Toàn cầu của Ngân hàng Deutsche, Jim Reid, cho biết: “Chúng ta có thực sự đã nhận được phản ánh của giá cả hay không vẫn còn chưa rõ. Nhưng về hướng phát triển hiện tại, triển vọng mới là điều quan trọng nhất.” Ông bổ sung rằng, mặc dù thị trường quan tâm đến “câu chuyện bên cánh”, nhưng cần nhớ rằng, quan điểm về lãi suất đã trải qua sự thay đổi vào khoảng thời gian trước và sau năm 2024. Trong thực tế, Jim Reid và đồng nghiệp cho rằng, trong chu kỳ này, thị trường đã chuyển hướng đến triển vọng chính sách bên cánh đến bảy lần, nhưng kết quả của sáu lần gần đây thực tế là bên cánh.

Hiện tại, các nhà đầu tư đang cảm nhận được cảnh tượng xảy ra vào cuối năm 2023. Lúc đó, thị trường trái phiếu Mỹ dường như sẽ giảm đi tiếp tục trong năm thứ ba, nhưng sau khi thị trường toàn cầu dự đoán rằng các nhà quyết định chính sách sẽ bắt đầu giảm lãi suất vào đầu năm 2024, thị trường trái phiếu Mỹ đã có sự phục hồi vào cuối năm ngoái.

Mặc dù các ngân hàng trung ương lớn hiện tại dường như đồng bộ, nhưng cuối cùng, chúng có thể tiến hành ở tốc độ khác nhau, điều này có thể mang lại cơ hội kiếm tiền. Quản lý danh mục của Tập đoàn Quản lý Đầu tư Thái Bình Dương, Michael Cudzil, cho biết: “Có khả năng rất cao rằng các ngân hàng trung ương chính như Ngân hàng Trung ương Châu Âu, Fed và Ngân hàng Trung ương Anh sẽ bắt đầu giảm lãi suất vào giữa năm nay, đây là điểm tương đồng.” “Tốc độ và mức độ giảm lãi suất trên toàn cầu đều không giống nhau, điều này là một điều tốt đẹp cho thị trường thu nhập cố định.”

Các nhà giao dịch lãi suất có xu hướng xem tháng 6 là thời điểm bắt đầu của chu kỳ nới lỏng của Fed, trước đó họ dự đoán rằng chu kỳ nới lỏng của Fed sẽ bắt đầu vào tháng 3. Đối với cả năm 2024, họ dự đoán mức độ giảm lãi suất sẽ cao hơn so với 75 điểm cơ bản mà các quan chức của Fed dự kiến. Tháng 6 cũng là thời điểm thị trường dự đoán Ngân hàng Trung ương Châu Âu và Ngân hàng Trung ương Anh sẽ bắt đầu giảm lãi suất, và thị trường đã tiêu thụ được kỳ vọng rằng hai ngân hàng trung ương này sẽ giảm lãi suất ít nhất một vài lần trong năm nay.

Chiến lược gia Ven Ram cho biết: “Nếu các ngân hàng trung ương lập trình theo cách riêng của họ, chúng ta có thể sẽ thấy Fed, Ngân hàng Trung ương Châu Âu và Ngân hàng Trung ương Anh giảm lãi suất lần đầu tiên trước khi nửa đầu năm kết thúc. Điều này có nghĩa là lợi suất phía trước của các nền kinh tế chính sẽ tiếp tục giảm, và việc đối đầu với các ngân hàng trung ương là không có ý nghĩa.”

Kellie Wood, Phó Giám đốc Cố vấn Nợ cố định tại Schroders tại Sydney, cho rằng “sự đồng tình của hầu hết các ngân hàng trung ương hàng đầu có thể khiến thị trường trái phiếu trở thành một trong những thị trường có hiệu suất tốt nhất trong năm nay.” Tuy nhiên, cô nói rằng vẫn có sự khác biệt, đặc biệt là vào tháng 11, trước cuộc bầu cử tổng thống Hoa Kỳ sắp diễn ra.

Kellie Wood nói: “Khả năng Fed giảm lãi suất 50 điểm cơ bản trước cuộc bầu cử lớn tháng 11 là rất nhỏ, nhưng chúng tôi nghĩ rằng đây là cơ hội tốt nhất.” Cô giữ vị thế trung lập đối với trái phiếu ngắn hạn Mỹ, và chọn lựa mua vào trái phiếu ngắn hạn châu Âu và trái phiếu chính phủ Anh.

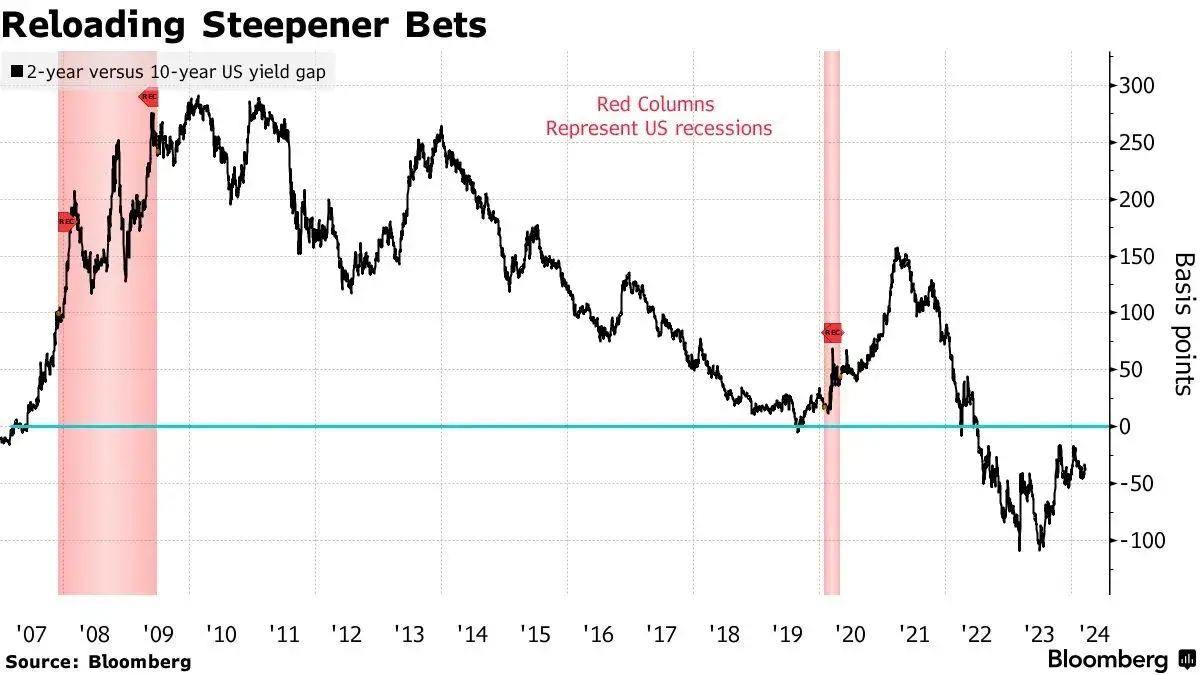

Đáng chú ý là, mặc dù đường cong lợi suất trái phiếu Mỹ đã tăng đột ngột sau khi Fed công bố quyết định lãi suất tuần trước, nhưng lãi suất trái phiếu Mỹ 2 năm vẫn cao hơn khoảng 40 điểm cơ bản so với lãi suất trái phiếu Mỹ 10 năm, và từ giữa năm 2022 đến nay, đường cong lợi suất 2/10 năm đã luôn bị lật ngược.

Tuần trước, các quan chức của Fed đã nâng cao dự báo về lạm phát và tăng trưởng kinh tế, và giảm dự báo về số lần giảm lãi suất trong hai năm tới, điều này khiến việc dự đoán mức độ suy giảm kinh tế trong tương lai trở nên phức tạp hơn đối với các nhà đầu tư. Quản lý quỹ cố vấn nợ cố định của BlackRock, David Rogal, cho biết sự điều chỉnh cho hai năm tới “chứng tỏ chúng ta sẽ bước vào một chu kỳ nới lỏng hơi nhẹ”. Ông nói rằng điều này cho thấy “một số đường cong lợi suất sẽ tăng lên”, do đó, nhóm đã giảm tỷ trọng trái phiếu dài hạn.